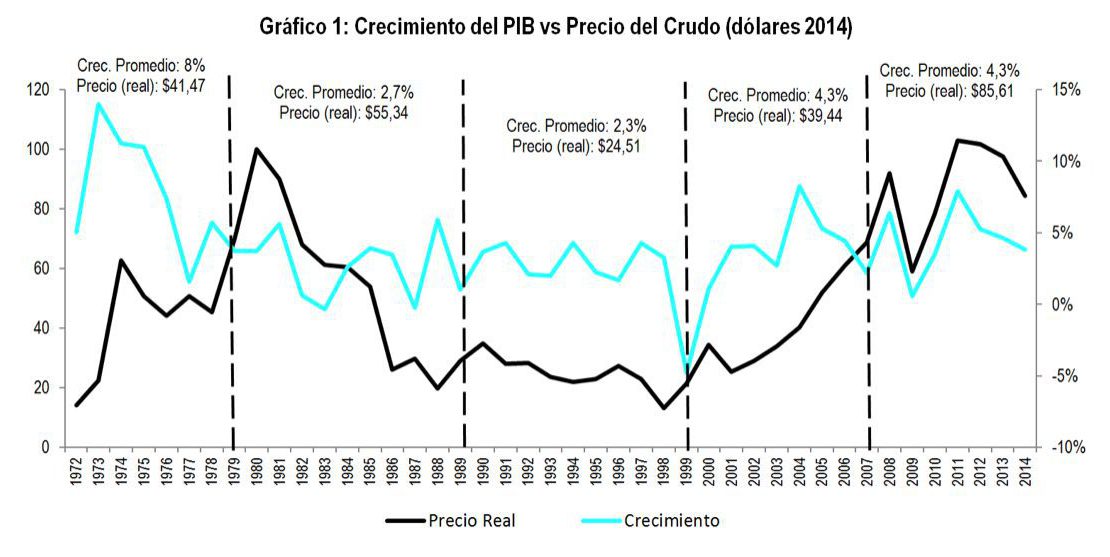

En el primer semestre económico del 2016, se acentúa la tendencia negativa de algunas variables, es más evidente la dependencia del petróleo. El precio del barril de crudo WTI se ubica en una banda entre los 40 y 46 dólares, y a ese valor se debe descontar entre USD 10 y USD 12 por la penalidad que tiene en el mercado internacional. Lo que sitúa el valor del crudo ecuatoriano en cerca de los 35 dólares fijados en el presupuesto general del Estado. En la gráfica siguiente se aprecia la importante dependencia del crecimiento económico registrado en el Ecuador con respecto al precio del barril de petróleo.

En el primer semestre económico del 2016, se acentúa la tendencia negativa de algunas variables, es más evidente la dependencia del petróleo. El precio del barril de crudo WTI se ubica en una banda entre los 40 y 46 dólares, y a ese valor se debe descontar entre USD 10 y USD 12 por la penalidad que tiene en el mercado internacional. Lo que sitúa el valor del crudo ecuatoriano en cerca de los 35 dólares fijados en el presupuesto general del Estado. En la gráfica siguiente se aprecia la importante dependencia del crecimiento económico registrado en el Ecuador con respecto al precio del barril de petróleo.

Figura No. 1: Relación entre el crecimiento del PIB y precio del crudo (dólares 2014)

Respecto al sector externo, si bien los resultados arrojan una balanza comercial ligeramente positiva, esto se debe a una importante contracción, tanto de las exportaciones, como de las importaciones. De alguna manera, el Gobierno ha logrado su objetivo de bajar las importaciones, pero eso termina afectando al sector productivo porque gran parte de esta restricción tiene que ver con bienes de capital, que son bienes utilizados para la producción de otros bienes. Entonces, las importaciones registran una baja del 35%, las exportaciones caen cerca de un 21% y esta diferencia da una ligera balanza comercial a favor del Ecuador; pero, esta mejora no se debe a una apertura comercial, sino más bien a la restricción que se hacen por el lado de las importaciones.

Figura No.2: Comportamiento de las exportaciones

")

Las exportaciones se contrajeron en 21,5%, 1753 millones de dólares, menos en relación a junio 2015.

Figura No. 3: Comportamiento de las importaciones

")

Las importaciones bajaron 35,3% en los primeros 5 meses.

Figura No. 4: Comportamiento de la Balanza Comercial

La balanza comercial de enero a mayo fue positiva debido, a una sustancial reducción de las importaciones. Sin embargo, la mayoría de los productos no tuvieron buen comportamiento.

Las reservas internacionales también presentan un comportamiento muy preocupante, si bien se sitúan en USD 4.000 millones, esto es por el ingreso de de recursos provenientes de nuevo endeudamiento, paran junio, se ubicaba en USD 2.500 millones. Sigue preocupando el nivel agresivo de endeudamiento que tiene el país y esto en gran medida a consecuencia de las restricciones de liquidez que tiene la economía interna.

Figura No. 5: Reservas internacionales

La inversión extranjera sigue mostrando un descenso, y es así que el primer trimestre -no se cierran los datos del semestre- se ubica en USD 153 millones, muy por debajo de lo que reciben otros países de América Latina, en este caso Ecuador disputa el último lugar de la tabla con Paraguay y Venezuela.

En 2015, el país recibió en el primer trimestre inversiones extranjeras por 183 millones de dólares, en este primer trimestre registra 30 millones de dólares menos, esto es 16% menos.

Figura No. 6: Inversiones Extranjeras Directas

A continuación los sectores que han recibido IED en el presente año:

Tabla No. 1

En el caso del riego país si bien se ha reducido en los últimos meses, dado que el Ecuador ha conseguido financiamiento y ha experimentado una ligera mejora en los precios de barril de petróleo, es alto comparado con otras economías latinoamericanas. Actualmente, se encuentra por encima de los 850 puntos, versus Chile y Colombia que tiene menos 300 puntos, y Perú en 200 puntos, lo que le pone a Ecuador en una situación más crítica al momento de buscar financiamiento porque las tasas a las que podrá acceder al conseguir un préstamo van a ser mucho más altas en relación a otros países. Esto se refleja, a su vez, en el comportamiento de la deuda, porque en los últimos dos años se han dado cuatro colocaciones de bono y cada vez con una mayor tasa de interés. la última fue de 10,75% con plazos cada vez más cortos y eso refleja la volatilidad, la percepción de riesgo que existe de no cumplir con los pagos dada la dependencia del precio del crudo, así como también las restricciones de liquidez que está teniendo la economía ecuatoriana. Todo esto le resta capacidad de maniobra a este gobierno y al siguiente, debido a las preventa de petróleo con China, Tailandia y otros países que limitaran el ingreso por flujos petroleros hasta el 2020 o el 2022 -que es el tiempo que duran las preventas.

Figura No. 7: Deuda total Pública

La relación deuda pública – PIB alcanzó el 24.4% en el 2013, si incluimos el endeudamiento programado estimado entre el 2014 – 2017, esa relación sobrepasará el límite constitucional permitido.

Figura No. 7: Deuda Pública Externa

En promedio existe un incremento de 4,400 millones por año.

En el caso del endeudamiento interno, el Instituto Ecuatoriano de Seguridad Social (IESS) concentra una parte muy importante del endeudamiento, esto ha generado que el IESS al colocar sus recursos en deuda pública limite inversiones en las bolsas de valores tanto de Guayaquil como de Quito. Es decir, el gobierno ha captado financiamiento que pudo ser para el sector privado y que limita la capacidad de financiamiento de las empresas.

Figura No. 9: Deuda Pública Interna

La participación de la deuda pública interna respecto al PIB para el 2017 se calcula en un 9.9%. Existe un drástico cambio en la naturaleza de los acreedores desde la reestructuración de la deuda externa en el 2008, Bancos y los mercados pasaron de representar el 30.3% de toda la deuda pública interna y externa del país, a solo 5.2%. Las nuevas emisiones de deuda se realizan a tasas muy altas, como la última al 10.75% de interés.

Respecto a la inflación hubo una reducción de precios del 0,09% en promedio. Si bien el consumidor puede sentirse aliviado, esto tiene otra lectura desde el punto de vista del productor, que está tratando de comercializar sus productos reduciendo precios para apuntalarse de manera favorable en el mercado, es decir, trata de sostenerse. Si bien puede ser beneficioso para los consumidores encontrar productos más baratos, los productores salen afectados económicamente. La canasta básica está en USD 688, las ciudades más caras son Guayaquil, Cuenca, Machala; lo que empezará a afectar el consumo de las familias y que a su vez está mermando el poder adquisitivo de las mismas.

Figura No. 10: Inflación

")

De hecho, los últimos registros del INEC demuestran cómo ha afectado el desempleo en cerca de cinco puntos pasando del 49% al 54% aproximadamente; mientras que el empleo se redujo del 46% al 41% y eso se evidencia en que hay más informales, hay más personas vendiendo en las calles tratando de generar un sustento económico. Cabe señalar que el Instituto Nacional de Estadística y Censos (INEC) ha cambiado la metodología y el empleo inadecuado lo refleja en varios ítems como empleo no remunerado, en empleo no pleno, etc. Esto va a complicar el análisis de una variable muy importante como es el empleo y en la manera de cómo se pueden establecer adecuadas políticas en función de ello.

Figura No. 10: Nivel de empleo

Desde Junio del 2010 no se observaba una tasa de desempleo superior al 5%. El empleo adecuado pasó de 45.9% (Junio 2015) a 41% (Junio 2016), mientras que el empleo inadecuado pasó de 49.1% (Junio 2015) a 53.3% (Junio 2016).

La estadística también prueba que gran parte del desempleo se concentra en el sector urbano que llega a 6,7% mientas que en el rural se ubica en 2,6%. Si bien el desempleo es menor en las zonas rurales -porque de alguna forma las personas tienen sus propios terrenos, los cultiva, etc.-, no necesariamente es un empleo adecuado. El tipo de empleo que se da en el sector rural es por destajo, es decir pagan estrictamente por la actividad que el trabajador va a realizar. Eso no involucra seguridad social, pago de utilidades; eso es un problema que en el largo plazo se evidenciará cuando esas personas no tengan acceso a pago de pensiones y en el corto plazo a los beneficios que da la seguridad social. Asimismo, Quito tiene un desempleo del 7,1%, muy por encima de la media que destaca el INEC, mientras que Guayaquil tiene un desempleo del 5,3%.

En lo concerniente a la recaudación tributaria se evidencia una caída importante en la misma, tal como se muestra en la siguiente gráfica:

Figura No. 11: Nivel de recaudación tributaria

Con respecta al impuesto a la renta (IR), la variación del IR en el período Enero 2014 a Junio 2016, es del -37.60%, mientras que la recaudación de IR en Junio 2016 descendió en 31.17%, respecto a Junio 2015. La variación del IVA en el período Enero 2014 a Junio 2016, es del -25.60%, mientras que la recaudación de IVA en Junio 2016 descendió en 3.04%, respecto a Junio 2015. Por el lado del Impuesto de Consumos Especiales (ICE), la variación del ICE en el período Enero 2014 a Junio 2016, es del -20.15%, mientras que la recaudación de ICE en Junio 2016 descendió en 18.28%, respecto a Junio 2015. La variación del ISD en el período Enero 2014 a Junio 2016, es del -38.10%, mientras que la recaudación de ISD en Junio 2016 descendió en 9.94%, respecto a Junio 2015.

En los seis primeros meses del 2016 las recaudaciones tributarias se han reducido en 18% con respecto al año anterior. De lo recaudado en impuestos, tasas y contribuciones a los ecuatorianos se destina un 79% para pagar los sueldos y las compras de bienes y servicios de consumo de los servidores públicos. Cabe señalar que se han realizado 11 reformas tributarias desde el 2007, creando nuevos impuestos y un centenar de cambios de tributos. El alza de impuestos genera una disminución del consumo de los ciudadanos (caída del índice de confianza del consumidor), lo que implica menos ventas, menos producción y menor recaudación.

Otro indicador en análisis es el del sector financiero que tiene una noticia alentadora y es que los depósitos se recuperaron en un 0,5%, es decir que después de un año en caída franca en los depósitos se muestra un crecimiento en las captaciones del 0,5%. Aunque no hay que llenarse de mucha alegría porque la percepción de la gente es que la crisis va a empeorar y están restringiendo el consumo para tener ahorros; por ello aumentaron las captaciones en esa cifra, sin embargo, sigue por debajo de los niveles que se han tenido en otros momentos. En el caso de las colocaciones hay un crecimiento del 0,9% esto es USD 163 millones más en colocaciones con respecto a junio de 2015, pero todavía sigue siendo 6,8% menor a lo el año pasado. Esto quiere decir que hay mucho temor todavía por parte de la banca, que es más cautelosa en temas de colocar créditos, justamente por las posibilidades de que no se cancelen las deudas. Otra noticia alentadora del sector financiero es que la tasa de morosidad se ha reducido en casi todos los segmentos, excepto en el caso de educación donde el crédito educativo ha aumentado el nivel de morosidad en este semestre y también la tasa de morosidad, si bien la de consumo se redujo, sigue siendo la más alta en un 8,41%.

Las cifras -en relación al PIB- tienen que ver con el primer trimestre porque el gobierno está cruzando la información con lo que pasó con el terremoto y con variables que se han comportando de manera atípica en el último semestre y que va a generar una importante afectación, por ello no hay cifras oficiales aún. Con lo que se conoce, en el primer trimestre del año, en general en el PIB se nota un decrecimiento, en 3% en relación al año pasado y la caída con respecto al último trimestre del 2015 es de 1.9% Sin embargo, de lo que se conoce es la peor cifra respecto al PIB desde el 2001 y la peor del periodo del presidente Rafael Correa. Al trasladarla en unidades monetarias, la economía se contrajo en USD 541 millones con respecto del primer trimestre del 2015 y es el equivalente a USD 621 millones si se la compara con el último trimestre del año pasado. En ese sentido, si la tendencia se mantiene es muy probable que se cumplan los pronósticos del Fondo Monetario Internacional (FMI), de que la economía ecuatoriana presentará una caída del 4.5%

Tabla No. 2: PIB por actividad económica (Crecimiento por trimestre)

Esto a su vez se refleja en un aumento del desempleo, en la reducción del consumo de los hogares en 2,5% y también la limitación de la capacidad de endeudamiento del país, porque la normativa Constitucional señala que el nivel de endeudamiento permitido del país es del 40% con respecto al PIB y en este sentido, al haber una contracción del PIB, ese porcentaje traducido en unidades monetarias, se va a ver reflejado en una menor cuantía. Los sectores más afectados en la economía son construcción, comercio, turismo. Hay un comportamiento constante en la agricultura, en la pesca, excluyendo el camarón. Hay una sorpresa en servicio doméstico que tiene un buen comportamiento, pero el peso que tiene en el PIB es muy reducido, es casi del 0,01% y su efecto se diluye con respecto a otras variables.

En el segundo semestre del año se debería mejorar el consumo en los hogares y uno de los aspectos para que mejore el consumo en las familias sería una reducción impositiva, los impuestos que estableció el gobierno -por diferentes factores en los últimos tres meses- ha debilitado y mermado la capacidad de consumo en los hogares. Justamente esa reducción del 2,5% del consumo en las familias afecta de manera importante el PIB. Las cifras demuestran cómo las familias restringen salidas y gastos porque su percepción de que la crisis se va a acentuar aumenta; entonces una reducción de los impuestos ayudaría a que las familias se comporten de una manera distinta, por lo menos las estimularían a que puedan generar más consumo. Esto como una recomendación en el corto plazo, pero obviamente habrá que tomar medidas de largo plazo para sostener y mejorar la estabilidad de la economía, con el fin de es atraer más inversión extranjera, buscar nuevos acuerdos comerciales, entre otras cosas.

En sí, pocas actividades vienen sosteniendo cifras positivas en los últimos trimestres. La agricultura tiene buen desempeño, al igual que la pesca que es una de las industrias que resiste mejor la crisis. Por otro lado, la construcción y comercio, se deterioran fuertemente, al igual que el Turismo es la más golpeada por la contracción económica, incluso antes del terremoto del 16 de abril.

En resumen, los sueldos y gastos de bienes y servicios públicos, suman más de 17 mil millones de dólares, 65% de los Ingresos del PGE. El Gobierno continuará con la estrategia de impulsar la economía a través del gasto público, por lo que desea imperiosamente ampliar y diversificar sus fuentes de financiamiento externo, siendo que más de la mitad de los recursos necesarios para financiar el gasto provendrá del endeudamiento público.

Entonces, reducción en la producción (PIB), baja el consumo personal, disminución de la inversión privada, aumento del desempleo, baja en los beneficios empresariales, etc.; se traduce en que la economía ecuatoriana se encuentra en recesión, y es que gastar no es gratis, y ese es el núcleo del problema del actual modelo económico. El aumento de los impuestos provoca una caída en las ventas de diversas industrias; especialmente en toda la cadena productiva y de distribución, afectando al empleo y las inversiones de los sectores afectados (efectos colaterales), por ello la alternativa de la reducción del nivel de inversión tiene un alto costo político, económico y social (Aumento de conflictividad) para el gobierno nacional.

¿Qué puede hacerse? Debe darse una revisión completa en que se gastan los impuestos y reestructurar los programas públicos ineficientes, incorporar al comercio informal a la economía estructurada es una manera de ampliar la base gravable y recaudar tributos, ampliar la base de contribuyentes para elevar las recaudaciones, eliminar el cobro del ISD, evaluar la aplicación del anticipo del Impuesto a la Renta, reducir (y eliminar) impuestos, reestructurar las instituciones del sector público, ampliar oferta exportable, buscar nuevos mercados, atraer inversión extranjera directa, pero todo de un marco de revisar la política económica actual, porque el modelo económico está agotado.

* Jorge Calderón Salazar, MAE., MA. es Economista en la Universidad Católica de Guayaquil, tiene una Maestría en Administración de Empresas, en la Universidad de Especialidades Espíritu Santo y un Master of Management por Tulane University. Actualmente cursa un Doctorado en Management and Organizational Behavior en Tulane University, New Orleans. Fue Director del Centro de Investigaciones de la UEES desde el Enero 2007 hasta Abril 2014. A partir del mayo del 2014 se desempeña como Decano de la Facultad de Economía y Ciencias Empresariales de la UEES. Profesor de Escritura Académica, Análisis Económico Mundial y Metodología de la Investigación en los programas de postgrado de la UEES. Coordinador de varios proyectos de investigación y consultoría en diversas áreas, tales como educación, economía, finanzas, recursos naturales, laboral, entre otros. Autor del libro “El microcrédito, opción de desarrollo”, y coautor de los libros “Análisis de riesgo país: Caso Ecuador y Costa Rica” y “Dolarización: 15 años después”. Cuenta con varios artículos en revistas indexadas, siendo sus líneas de investigación: Expatriados, Modelo Triple Hélice (Relación Universidad – Estado – Empresa) y Microfinanzas.

Fuente: HACER

Subscribe to Latin American News feed

Subscribe to Latin American News feed

Discussion

No comments for “#Ecuador Una radiografía al primer semestre de la economía – por Jorge Calderón Salazar”